Il y a 30 ans l’Union européenne (UE) publiait la directive 1991-440. Elle marquait le point de départ de la déréglementation du transport ferroviaire. Fidèle à son analyse des entreprises en réseaux, l’UE voulait s’appuyer sur la concurrence pour dynamiser un mode de transport crucial et pourtant en perte de vitesse. Mais comment instaurer la concurrence alors que le ferroviaire européen n’était que la juxtaposition d’opérateurs historiques nationaux en position de monopole ? Pour répondre à ce défi, l’UE a établi une feuille de route assez bien appliquée pendant 20 ans. Mais depuis 2011 les opérateurs historiques ont lancé une contre-offensive qui a mis les décideurs publics à l’épreuve, tout comme le fera la crise sanitaire et ses impacts sur les trafics et les comptes des entreprises ferroviaires.

Par Yves Crozet

Yves Crozet, professeur émérite

à Sciences-Po Lyon, Laboratoire

Aménagement Economie Transports. © DR

1991-2011 : les entreprises ferroviaires à l’épreuve

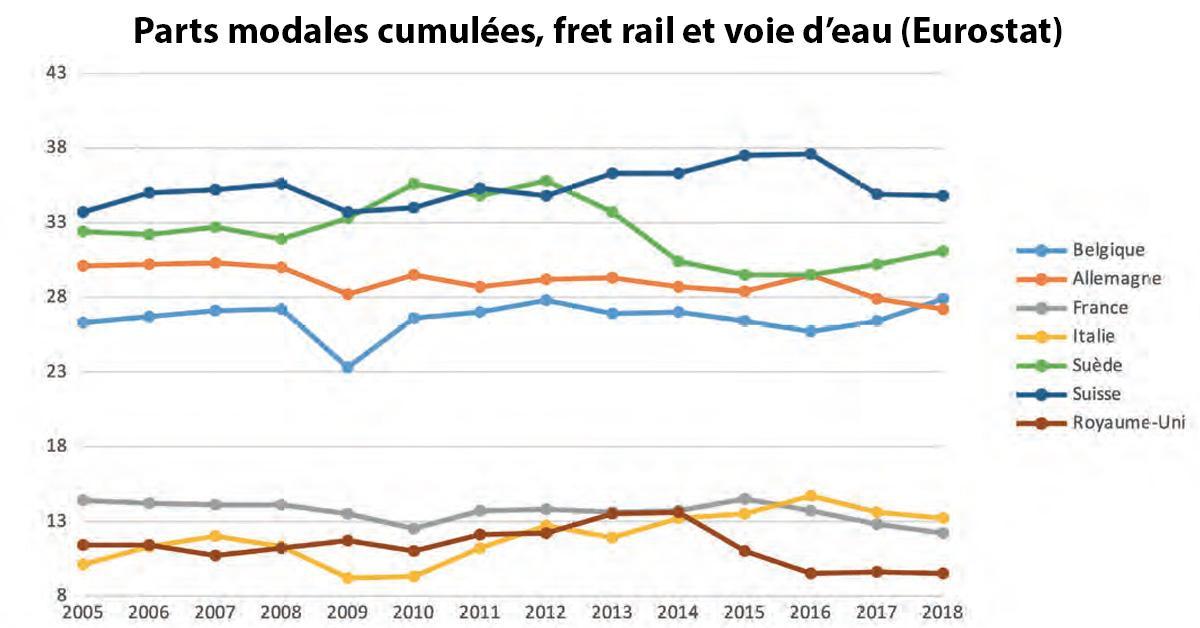

La directive 1991-440 s’inspirait de la réforme conduite dans les années 1980 en Suède sous la forme d’une séparation entre le gestionnaire d’infrastructure (GI) et les entreprises ferroviaires (EF). Progressivement, les paquets ferroviaires successifs vont concrétiser la stratégie de la Commission. La concurrence est désormais, ou va devenir, la règle dans l’UE, pour tous les segments du marché (marchandises et voyageurs). Pourtant, les résultats, parfois remarquables localement, sont restés globalement décevants.

Les principes de la déréglementation du ferroviaire en Europe

En première analyse, la déréglementation du transport ferroviaire en Europe ressemble à une « success story ». Des pratiques totalement étrangères au rail sont devenues courantes. Il en est ainsi de l’existence d’un GI, des péages d’infrastructure, de la concurrence « pour le marché » mais aussi de la concurrence « sur le marché ».

La force de la démarche européenne a été de fixer quelques grands principes mais de laisser aux Etats une grande liberté dans l’adaptation de ces innovations :

- La séparation entre GI et EF était, initialement, une simple séparation comptable appelée à devenir une « muraille de Chine » entre ces entités. Certains pays (Suède, Pays-Bas, Royaume-Uni…) ont fait le choix d’un GI totalement indépendant. Mais, dans d’autres pays (Allemagne, Italie et France depuis 2015), le GI est resté une filiale de l’opérateur historique.

- En matière de péage, certains pays (Suède, Espagne, Italie…) ont opté, grâce à des subventions au GI, pour des péages faibles. D’autres (Allemagne, France, Royaume-Uni) ont préféré viser une couverture maximale des coûts d’infrastructure par les péages, quitte à subventionner certaines EF.