Profitez de nos archives en nous signalant ce que vous souhaitez relire et redécouvrir. Retrouvez les nouveaux matériels, les grands travaux, les événements qui ont marqué la SNCF… Une plongée dans l’aventure du rail.

Faites-nous savoir vos envies dès à présent en nous écrivant au 29, rue de Clichy, 75009 Paris ou par mail à : margaux.maynard@laviedurail.com

88) Alstom. Le grand virage (cet article est tiré de nos archives, il date d’il y a 19 ans)

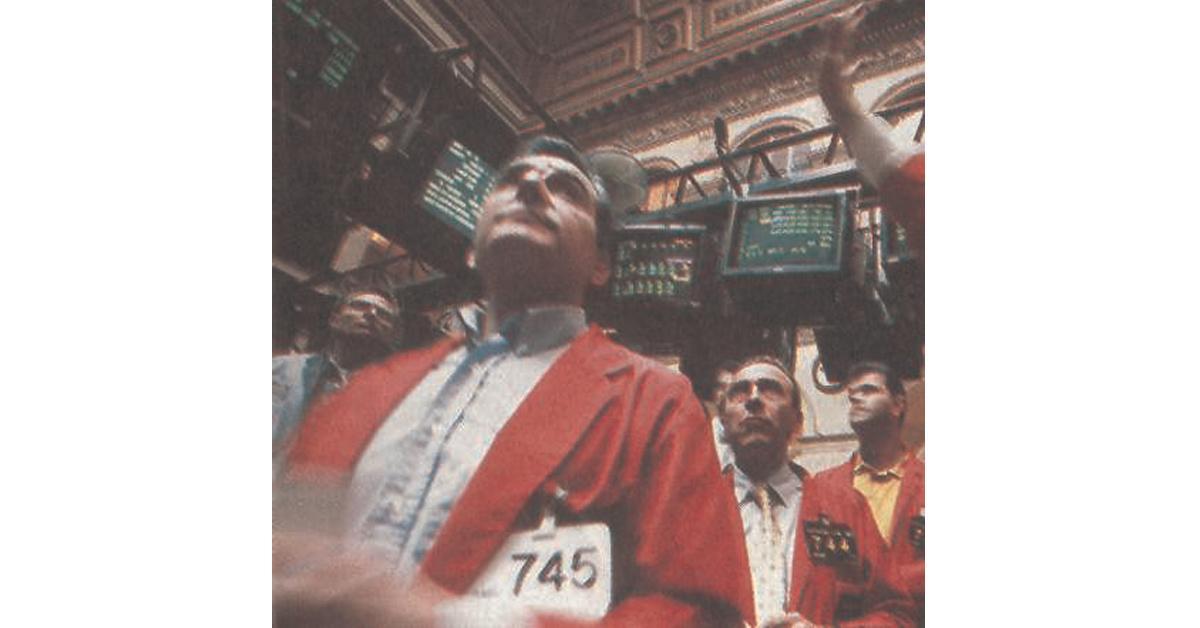

Le 22 juin, le constructeur du TGV, GEC Alsthom, entre en Bourse et change de nom. Les deux maisons mères, GEC d’un côté, Alcatel Alsthom de l’autre, gardent chacune moins du quart du capital du groupe, dont la moitié est mise en vente sur le marché boursier. Vu les résultats du groupe et l’euphorie boursière, les actions devraient trouver preneur. Carte de visite d’un géant de l’énergie et du transport nommé Alstom.

La plus grande opération de mise en Bourse d’une société européenne – si l’on excepte celles liées aux diverses privatisations – concernera, le 22 juin prochain, un des plus anciens ensembles industriels français. Cette opération devrait drainer au moins une vingtaine de milliards de francs. Ce qui est vendu, c’est le joint-venture franco-britannique constitué en 1989 et appelé GEC Alsthom, ultime avatar d’une entreprise qui, tout au long du siècle, n’a cessé de connaître des transformations. En décembre dernier, les deux maisons mères de GEC Alsthom, le britannique GEC et le français Alcatel Alsthom, ont préféré se recentrer sur leurs métiers d’excellence, l’électronique de défense pour le premier, les télécoms pour le second, et laisser leur rejeton – rebaptisé Alstom – voler de ses propres ailes, puisqu’ils devraient garder chacun moins d’un quart de son capital. 52 % du capital devrait être mis sur le marché boursier, ce qui représente environ 109 millions d’actions. Selon la demande, leur prix unitaire devrait être fixé entre 190 et 220 francs. Les 85 000 salariés du groupe présent dans 29 pays – qui, juridiquement, vont pouvoir en profiter – devraient se voir proposer 2 % du capital. Compte tenu du climat euphorique régnant sur les marchés boursiers occidentaux, les actions Alstom ne devraient pas rester sans acheteur sauf à imaginer qu’un krach ne touche, d’ici le 22 juin, les places financières internationales. Le PDG de GEC Alstom, Pierre Bilger, a récemment brossé le portait le plus séduisant de sa société pour un investisseur à la recherche d’une valeur sûre, un placement de « bon père de famille ». L’entreprise franco-britannique, au solide passé industriel, produit avec profit des biens d’équipement comme des centrales électriques, des turbines, des paquebots, des moteurs diesels industriels, des trains, des métros, des tramways, des appareils de distribution d’énergie et se pose, en plusieurs de ces secteurs, comme un leader mondial.

Une bonne affaire à 200 francs

Les actions Alstom valent-elles le coup ? Après tout, la question mérite d’être posée, ne serait-ce que, parce que les petits actionnaires pourront être tentés d’y souscrire sachant que le prix d’ouverture variera, en fonction de la demande, entre 180 francs et 220 francs. Après les désastres d’Eurotunnel et d’Eurodisney, il convient toutefois d’être prudent. Une chose est sûre, Alstom devrait tenter les caisses de retraite britanniques et les énormes fonds de pension l’outre-Atlantique forcément intéressés par une valeur sûre. D’autant que la mise en Bourse se fera simultanément à Paris, Londres et New York.

Difficile d’avoir l’avis des analystes financiers. La plupart des grandes banques françaises – BNP, Société générale, Crédit lyonnais, etc., faisant partie du syndicat de placement, invoquent toutes la déontologie de leur profession pour justifier leur réserve. Du coup, personne ne parle sauf sous le couvert de l’anonymat : « 220 francs c’est trop cher surtout si l’on attend 9,20 francs de dividendes en 1998, la bonne affaire serait que le prix ne dépasse pas 205 francs », explique l’un d’eux. La plupart des banquiers que nous avons interrogés jugent que le futur Alstom est une entreprise bien gérée, en bonne santé, avec une marge opérationnelle excellente. Surtout quand on la compare à ses concurrents. Ainsi, à côté, Siemens semble rencontrer aujourd’hui pas mal de difficultés. « Ils font de tout, de l’énergie aux télécoms, en passant par l’informatique et par les trains. Ils sont exactement dans la même position qu’Alcatel, voilà quatre ans. Avec trop de métiers, les synergies sont de plus en plus difficiles à établir et les coûts explosent. »

L. B.

A priori, Pierre Bilgar n’a pas eu de mal à présider GEC Alstom comme un groupe prometteur. Les chiffres parlent d’eux-mêmes. Le chiffre d’affaires 1997 est en hausse de l8 % à 73,3 milliards de francs tandis que le résultat atteint 3,4 milliards de francs. « En neuf ans d’existence [de GEC Alsthom, NDLR], nous nous sommes imposés comme un des leaders dans la production, la transmission et la distribution d’énergie ainsi que dans le transport ferroviaire et nous sommes considérés comme une référence dans l’industrie navale », a expliqué Pierre Bilger. Le futur Alstom est le numéro deux mondial pour le transport – derrière Adtranz – et pour la transmission et la distribution d’énergie. Dans ces deux créneaux, la place de numéro un mondial est visée. Alstom se classe enfin parmi les cinq premiers pour la production d’énergie.

Travaux de pose de la voie pour Orgeval. © Eric LAMPERTI/CEGELEC

Certes, si chacun des quatre secteurs (transport, énergie, industriel et naval, transmission et distribution d’électricité) dégage des profits, la division Industriel et naval est un peu en retrait. La récente acquisition de Cegelec, spécialisée dans l’ingénierie électrique et le contrôle industriel, devrait permettre de développer nombre de synergies, à partir du moment où 70 % des activités de Cegelec concernent les activités de l’énergie, du transport et de l’industrie comme le nouvel Alstom. Avec cette acquisition, la compagnie prend du poids, son chiffre d’affaires passe à 94 milliards de francs, son carnet de commandes à·128 milliards de francs. Et le nombre d’employés atteint 110 000 personnes.

« Les marchés sur lesquels opère Alstom sont des marchés de croissance », a rappelé Pierre Bilger. Évident. La planète connaît, en cette fin de millénaire, une explosion démographique qui s’accompagne du développement de conurbations urbaines incontrôlables. Les centrales d’énergie, tout comme les transports en commun, sont plus que jamais indispensables à des dizaines de pays pour améliorer la vie de leurs habitants. Voilà pourquoi São Paulo achète des rames GEC Alsthom pour son métro, Taïwan choisit le TGV ou la Chine acquiert des turbines pour son gigantesque barrage des Trois Gorges.

Un nom pour toutes les langues

Il va y avoir du travail pour les im primeurs de cartes de visite et de documents d’entreprise Avec sa mise en Bourse, GEC Alsthom de vient Alstom. Même un change ment de nom, aussi limité que l’amputation d’un « h », s’accompagne, pour des groupes de cette taille, d’une longue phase de réflexion et d’un recours à des cabinets spécialisés onéreux. Ils testent le nouveau nom d’abord auprès des clients et des prospects pour savoir s’il se prononce et se retient correctement. Ces consultants font également des recherches pour savoir si le nom choisi ne constitue déjà pas une raison sociale et, enfin, ils le déposent pour le protéger. À croire que changer de nom soit dans l’air du temps. Le baptême d’Alstom intervient quelque temps après celui d’un autre géant industriel français, la Générale des eaux, devenue Vivendi. « Alstom, sans ce « h », sera prononçable par tous nos clients, de la Chine au Canada, de la Corée au Chili », explique-ton dans l’entreprise Il y a le nom, il y a aussi le nouveau logo avec ce « o » d’Alstom rouge qui peut évoquer, à voir la vidéo de présentation, une sorte de big-bang originel.

L. B.

Mais, dans ce contexte de concurrence farouche, encore faut-il capter et s’adapter aux nouvelles contraintes mondiales qui touchent les industries de biens d’équipement pour faire la différence. La chute des prix, notamment dans le ferroviaire, a été vertigineuse. Comme dans l’industrie automobile, où les constructeurs s’appuient sur une seule plate-forme pour construire plusieurs modèles, dans le ferroviaire, elle a conduit les constructeurs à standardiser les équipements, par exemple à travailler sur la modularité des matériels afin de faire baisser les coûts de fabrication. Aux clients de choisir une solution personnalisée avec des éléments standardisés. Autre tendance : la généralisation des contrats clés en main et la multiplication des BOT (Build Operate Transfer).

Poste blindé de Xiamen,en Chine. ©Guignard/ALSTOM

Ce sont en fait des concessions de 30 à 40 ans dans lesquelles la puissance publique – État ou collectivité locale – demande à un consortium associant un constructeur, non seulement de produire un matériel mais· de réaliser un ouvrage global et de l’exploiter pendant un certain nombre d’années avant de le lui rétro céder. Les BOT fonctionnent aussi bien pour la construction des centrales que pour la réalisation des lignes à grande vitesse, comme le projet de Taïwan. Ils obligent les constructeurs à aller bien au-delà des limites de leur métier de base. Ces derniers ne doivent plus se contenter de produire des turbines ou des trains et de les livrer, ils doivent participer au financement des infra structures, trouver des partenaires pour mener les études d’impact ou les travaux de génie civil. C’est ce qui explique que GEC Alsthom intègre dans ses services des compétences en génie civil lui· permettant, par exemple sur le projet de TGV Taïwan, de proposer des économies sur la conception des tunnels. Cette tendance explique aussi que l’on verra sans doute un jour Alstom ou Bombardier, membres de consortium, exploiter directement des trains à grande vitesse, que ce soit en Floride ou à Taïwan. On peut citer en exemple la maintenance qui est devenue l’une des activités les plus rentables de la division Transport d’Alstom. Les grandes entreprises publiques donneurs d’ordre ont eu tendance à se gérer comme des entreprises privées cherchant à réduire leurs coûts : ainsi achètent-elles, avec un matériel, sa maintenance. Elles cherchent aussi à déléguer les opérations d’entretien comme c’est le cas en Espagne. Les grands réseaux d’électricité ou de transport cherchent de plus à tirer un meilleur parti de l’existant. C’est vrai pour les trains pendulaires, c’est aussi vrai également dans la distribution d’énergie grâce à des systèmes permettant d’augmenter le débit des lignes à haute tension. Qu’on s’en lamente ou qu’on s’en réjouisse, c’est un géant ferroviaire français qui s’éloigne– sans doute pour toujours – du bercail hexagonal, pour devenir un groupe mondial avec des actions mises en vente dans les Bourses de Paris, de New York et de Londres.

X TER, à Villeneuve- Saint-Georges. © Christophe RECOURA/LVDR

« L’internationalisation profite également aux unités françaises »

Trois questions à André Navarri, directeur général de la branche Transport

André Navarri

La Vie du Rail. Quand pourra- t-on dire que De Dietrich fera partie d’Alstom et quelles missions réservez-vous à l’entreprise alsacienne à l’intérieur de votre division ?

André Navarri. Alstom a indiqué à quelles conditions il pouvait reprendre De Dietrich ferroviaire. Nous espérons que ces conditions seront réunies en juillet. De Dietrich continuera de participer aux fabrications TGV et X TER et développera la gamme autorail.

LVDR. Cette internationalisation d’Alstom, qui intervient à un moment où le marché ferroviaire français entre dans une période de vaches maigres, ne risque-telle pas d’aboutir à une série de fermetures d’usines pourtant berceau du groupe. On pense à Belfort – spécialisée dans les locomotives – ou à Aytré – dans les tronçons de TGV ?

A. N. L’internationalisation d’Alstom profite également aux unités françaises : soit parce que des contrats à l’export peuvent être totalement réalisés en France (Singapour), soit parce que des unités françaises réalisent les études et fournissent les composants de base. En ce qui concerne Belfort, nous comptons rester un grand des locomotives, et même si nous réduisons la capa cité, la pérennité du site n’est pas menacée. Aytré, au-delà des tronçons de TGV, produit des matériels urbains et suburbains tels que les auto motrices (exemple : X TER) et les trams (Citadis).

LVDR. L’accident allemand d’Eschede aura-t-il des conséquences sur votre manière de présenter la grande vitesse ?

A. N. L’accident allemand d’Eschede ne semble en rien lié à la grande vitesse et les trains à grande vitesse sont un moyen de transport très sûr comme le montrent les 17 années d’exploitation du TGV en France.

Propos recueillis par Laurent BROMBERGER

Et si son siège social est fixé à Paris, il ne faut sans doute pas y voir un relent de patriotisme, mais plutôt une orientation liée aux dispositions fiscales françaises visiblement pas si draconiennes pour les entreprises qui ont choisi le statut de société anonyme comme c’est le cas d’Alstom.

Il n’est pas sûr que l’ouvrier de l’usine de Belfort, dont l’activité, ferroviaire est menacée, ait la même appréciation sur l’opération que le gestionnaire du fonds de pension américain. D’autant que pour présenter le meilleur profil d’entreprise possible, GEC Alsthom s’est lancé dans un programme de suppressions d’emplois qui a malheureusement déjà touché l’Hexagone et notamment les sites historiques tels que Belfort, berceau des locomotives en France. Cette réduction d’emplois intervient alors que le marché national du transport est fort mal en point, faute de commandes de la part de la SNCF et de la RATP. Et qui dit entreprise mondiale suppose trop souvent une vision à court terme, uniquement dictée par le bilan et le résultat après impôt, et destinée à garantir à l’actionnaire une bonne rentabilité et donc de bons dividendes avec, pour contrecoup, toujours plus de suppressions d’emplois.

Laurent BROMBERGER

Second après Adtranz pour le ferroviaire

Parmi les quatre activités du futur Alstom, la division Transport – 22 000 employés – s’impose comme le deuxième fournisseur mondial de matériels, de systèmes et de servi ces pour le transport ferroviaire, juste derrière Adtranz. Pime Bilger lui assigne la mission de devenir numéro un mondial. Ses activités sont organisées en cinq segments : Passagers, Locomotives, Systèmes, Équipements et Signalisation. Son chi re d’a aires –au 31 mars 1998– a atteint 19,9 milliards de francs pour un résultat de 867 millions de francs. Le plus notable est le redéploie ment que la division Transport a su opérer vers l’étranger, alors même que le marché national, longtemps porté par les commandes du TGV conçu par la SNCF, est aujourd’hui devenu moribond. Il est vrai que cette expansion à l’international s’est aussi accompagnée d’une succession d’achats de sociétés à l’étranger destinés à capter les commandes des divers pays. L’acquisition de l’activité Matériel roulant de la société américaine Hornell a notamment permis de décrocher le marché des groupes propulseurs pour le métro de New York. Sasib, une société italienne spécialisée dans la signalisation, a été rachetée à Benedetti. La division Transport a su accompagner le virage de la privatisation de certains clients désormais plus préoccupés par des questions commerciales et de services aux clients que par des questions techniques. Ainsi a-t-elle obtenu de grosses commandes de matériels à la suite de la privatisation du rail anglais, par exemple de Virgin pour des trains pendulaires produits avec Fiat Ferroviaria. De même, elle a développé une activité Maintenance très rentable qu’elle exerce notamment pour le compte de la Renfe ou encore au Royaume-Uni, où elle a récemment acheté GT Railway Maintenance, société de maintenance d’infrastructure britannique.

L. B.

Belfort fait grise mine

Après cette mise en Bourse d’Alstom, que va devenir Belfort, le berceau des locomotives ? En dépit des assurances des responsables d’Alstom sur la pérennité du site, la question de son avenir est clairement posée. Aujourd’hui, la cadence de production de la partie ferroviaire de l’usine est d’environ six machines par mois. Un minimum quand on sait que le site emploie 1 100 personnes dans ce secteur. Depuis la fin du programme TGV et des grandes commandes de locomotives, l’usine ne cesse de subir des cures d’amaigrissement. 270 suppressions d’emplois viennent d’ailleurs d’être annoncées. Et encore ce plan social est-il élaboré en tenant compte des commandes de futures locos fret, alors même que la sélection est en cours à la SNCF et qu’on attend le résultat de la commande.

Sur place, on teste de nouveaux dispositifs de reconversion. Ainsi, 172 ouvriers de GEC Alsthom sont devenus salariés de la nouvelle société LGE (Logistique globale européenne), filiale commune de Heppner et de Sofembal, chargée de l’emballage, de la logistique et du trans port des pièces de deux divisions de l’usine de Belfort, celle des turbines à vapeur et celle des machines électriques, soit un chiffre d’affaires de 130 millions de francs par an. La création de la LGE a été la première externalisation stratégique de GEC Alsthom, avant de devenir Alstom et d’être introduit en Bourse. D’autres activités périphériques sont confiées à des prestataires extérieurs comme la reprographie, la téléphonie, les services généraux et la maintenance industrielle. Cette politique permet d’avoir un ratio chiffre d’affaires par tête plus favorable, d’obtenir des baisses de coûts et de reclasser, sur leur lieu même de travail, les salariés excédentaires. Le respect des clauses sociales, notamment du maintien pour les salariés embauchés de la convention collective de la métallurgie, a été un élément déterminant dans le choix du sous- traitant.

L. B.

70 ans de plus, un « h » de moins

Als-Thom apparaît en 1928, à l’issue d’une histoire déjà longue. Soixante-dix ans plus tard, les concentrations industrielles ont fait de la firme née à Belfort un géant mondial nommé Alstom.

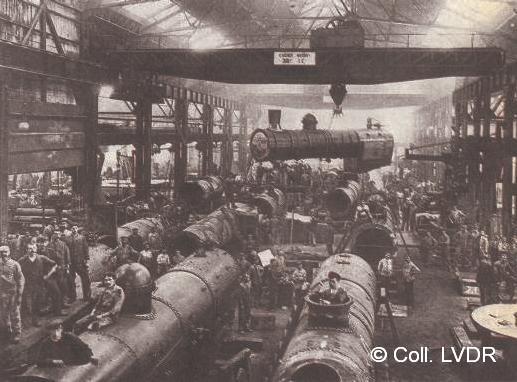

Montage de chaudières pour locomotives dans l’atelier de chaudronnerie de l’usine de Belfort, alors la SACM. © Coll. LVDR

Fusions, éclatements, absorptions, alliances, disparitions et naissances. À l’instar de tout le tissu économique français, l’industrie ferroviaire n’a cessé d’évoluer depuis des décennies et ce mouvement s’est particulière ment accéléré depuis quelques années, le jeu devenant essentiellement international. Et pourtant, dans d’autres conditions et sous d’autres formes, une certaine mondialisation était déjà à l’oeuvre au début du siècle et avant la crise des années 1930, un processus, qui fut interrompu par les deux guerres mondiales.

Alsthom, depuis ses origines, présente un reflet fidèle de cette histoire mouvementée. Car si la firme de Belfort plonge ses racines dans les toutes premières années de l’histoire de l’industrie ferroviaire française, elle est aussi l’héritière directe d’une firme américaine implantée dans notre pays à la fin du siècle dernier. En effet, quand André Koechlin ouvre son atelier de construction de locomotives à Mulhouse, en 1839, le chemin de fer est une idée neuve en France et en Europe continentale. Les affaires se développeront vite, Koechlin fusionnant avec un autre pionnier strasbourgeois, Les Ateliers de Graffenstaden, pour créer la Société alsacienne de constructions mécaniques (SACM). L’annexion de l’Alsace- Lorraine par l’Allemagne, en 1871, entraîne le repli partiel de la SACM à Belfort dans les années 1878-1879, une partie de l’entreprise restant en Alsace annexée.

15 ans plus tard, en 1893, alors que la traction électrique ferroviaire commence à prendre un certain essor, l’Américain General Electric s’associe à la Compagnie des compteurs pour constituer la Compagnie française Thomson-Houston. La nouvelle firme va très vite jouer un rôle essentiel dans le développement des équipements de traction électrique. Notamment pour le métro parisien et les lignes de banlieue de l’État, mais aussi pour les dizaines de réseaux de tramway qui s’installent alors dans les villes.

Passé la Première Guerre mondiale, les électrifications prennent un essor rapide, essentiellement sur le réseau du Midi dont les Constructions électriques de France (CEF), implantées à Tarbes, sont les fournisseurs industriels privilégiés. En 1928, Thomson-Houston fusionne avec une partie de la SACM pour former une nouvelle entreprise. Ce sera Als-Thom, contraction d’Alsace- Thomson. Et, en 1932, la CEF entre à son tour dans le giron d’Als-Thom. Mais la crise est là avec la chute des commandes et le mouvement de restructuration à peine lancé, se ralentit. Cela n’empêchera pas la firme de Belfort de devenir, au fil des années, le plus important constructeur français de matériels de traction qui passera de la vapeur à l’électricité et au diesel, Alsthom – le sigle s’est resserré – accompagnant les mutations de la SNCF, tout en jouant un rôle essentiel à l’exportation. Dans le domaine du diesel, l’année clé se situe en 1972 avec l’achat de Brissoneau et Lotz, un ancêtre né en 1841 et qui construira des tramways dès 1882, avant de se reconvertir dans le thermique durant les années 1930. Le mouvement des regroupements continue, avec la création de Francorail en 1972 : ce nouveau GIE (groupement d’intérêt économique), tourné essentiellement vers l’exportation, forme un autre pôle industriel ferroviaire français face à Alsthom qui acquiert, d’année en année, une position dominante.

En 1976, Alsthom intègre la CGE et entre dans l’industrie navale avec l’achat des Chantiers de l’Atlantique à Saint- Nazaire, devenant, de ce fait, Alsthom Atlantique. Puis le mouvement s’accélère avec la reprise de la Franco-Belge, en 1982, et l’acquisition de la majorité dans la CEM (Compagnie électro-mécanique) : cette opération permet d’absorber TCO – constructeur de moteurs électriques – et la majorité de la CIMT, qui construit les voitures banlieue à deux niveaux.

Sur fond euphorique de carnets de commandes remplis à ras bord (livraison des 3 000 voitures Corail), la firme prend encore de l’ampleur mais, alors que le creux de la vague arrive, Francorail éclate. Avec la reprise de Jeumont, Alsthom devient le premier industriel ferroviaire français, à la fin des années 1980, et la voie est ouverte pour des regroupements de taille européenne. En 1989, naît GEC Alsthom : la suite est connue, c’est toujours de l’actualité.

Michel CHLASTACZ

Cet article est tiré du n°2749 paru le 31 mai 2000 dans La Vie du Rail dont voici la couverture :